新闻资讯

海通证券发布研报称,感性分析,现时A股性价比已高,来岁宏不雅经济复苏鼓动企业盈利暖热回升,有望支捏市集暖热建设。振幅角度看,现时已处历史低位,历史警告看,来岁振幅有可能放大,这意味着市集暗含惊喜的可能性。感性推演,来岁白马成长更优,如硬科技和医药。若行情出现惊喜,发力行业或来自金融类权重板块,温雅政策催化。

振幅角度想考24年A股:会有惊喜吗?

岁末年头之际投资者对来岁契机的接洽较多,大批投资者以为来岁基本面复苏有望支捏全年指数暖热建设,但以为来岁市集存在大契机的投资者相对较少。咱们不妨从振幅角度切入,现时A股振幅如实已在历史低位,鉴戒历史市集振幅常常会出现均值追思趋势,若是来岁行情有惊喜,可能就滋长在这振幅追思之中,本文咱们将伸开扎眼分析。

1. 24年基本面或支捏市集抬升

咱们在年度策略《破晓——2024年A股估量-20231208》中建议,当年一年A股走势较深奥的布景是疫后基本面弯曲式建设及外围要素扰动。从感性的基本面视角来看,现时市集性价比已高,来岁基本面复苏有望支捏市集建设,但幅度可能相对暖热。

本次底部区域较长源于经济运行较为复杂,现时市集性价比已高。经济及股市均存在周期性波动的轨则,当年一年经济和股市的布景较为复杂,因此A股底部区域拉的更长。参考历史上A股的底部,历次转换中市集大底多是反复轰动筑底,一般秩序为:政策底-市集底-事迹底。关于本轮情况而言,22/04运行A股已举座处在政策底的区间中,尽管时间积极政策屡次出台,但疫后经济规复是一个浪潮式发展的经过,宏微不雅基本面的建设被显贵拉长,结果23Q3沿途A股归母净利润单季度同比仅-0.1%,仍未规复到正增长。此外,外围环境也对A股酿成压制,表里环境影响下本轮A股底部花式较为复杂。

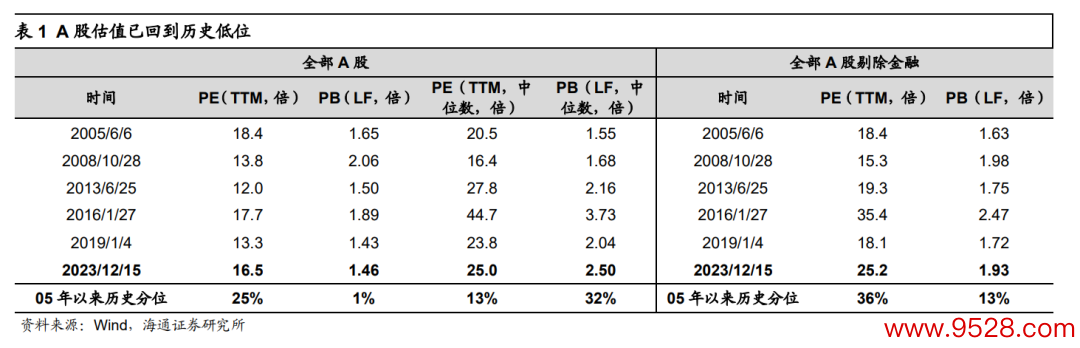

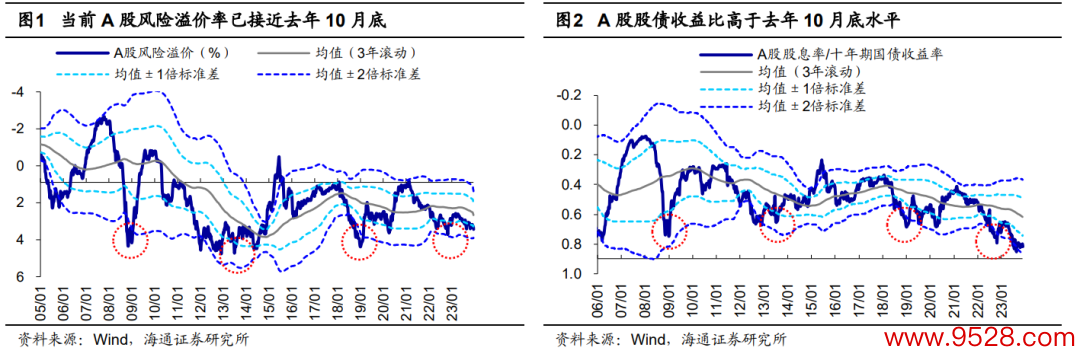

从财富比价、估值贪图来看,现时市集性价比依然较高。从估值来看,结果2023/12/15(下同),现时市集估值水平与历史大底时依然较为接近,沿途A股PE(TTM,下同)为16.5倍、处05年以来从高到低25%分位。从大类财富比价贪图看,现时A股风险溢价率为3.4%、依然高于05年以来均值+1倍程序差(3年更正);A股股债收益比为0.84,已达05年以来均值+2倍程序差(3年更正)近邻,接近客岁10月底水平,可见市集的风险偏好已处在底部。

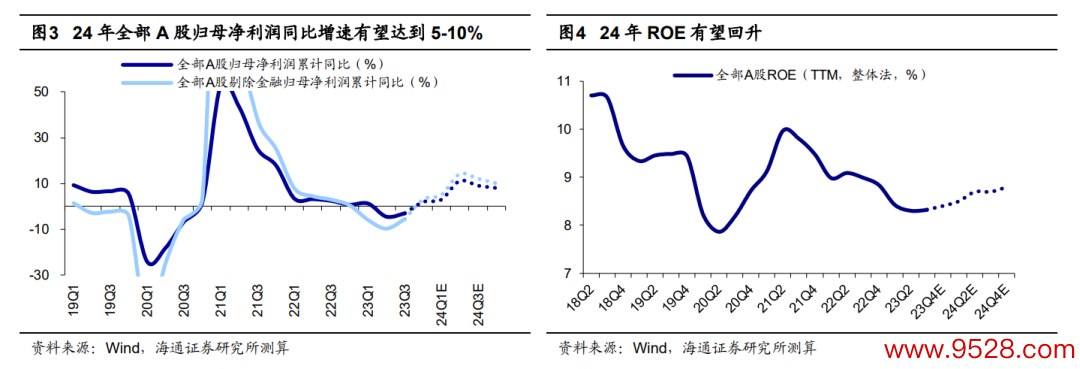

估量24年,企业利润回升有望支捏市集暖热抬升。正如咱们在前文中所分析的,从多项估值贪图看,现时市集转换依然较为显贵,A股性价比依然突显。那么估量来岁,基本面建设或是市集朝上的紧要驱动。中央政事局会议定调积极,政策捏续发力重复库存周期插足补库阶段,来岁我国宏微不雅基本面有望进一步朝上建设。12月11日至12日召开的中央经济使命会议定调积极,建议要“稳中求进、以进促稳、先立后破,多出有意于稳预期、稳增长、稳行状的政策”,稳中求进的总基调明确。往后看,积极的稳增长政策有望进一步推出:24年财政政策会限度加力,估量来岁赤字率和专项债额度或稍稍抬升;货币政策或进一步安定宽松,政策利率仍有一定转换空间;破钞方面,政策或鼓动栽植新式破钞,扩大灵验益的投资,来岁破钞建设后劲有望进一步开释。政策发力下24年全年经济有望进一步回暖,凭据海通宏不雅预测,24年国内骨子GDP同比增速有望达5%支配。落实到微不雅企业盈利层面,咱们估量24年沿途A股归母净利同比增速有望达到5-10%,事迹规复程度较为暖热,因此来岁市集或也将暖热朝上建设。

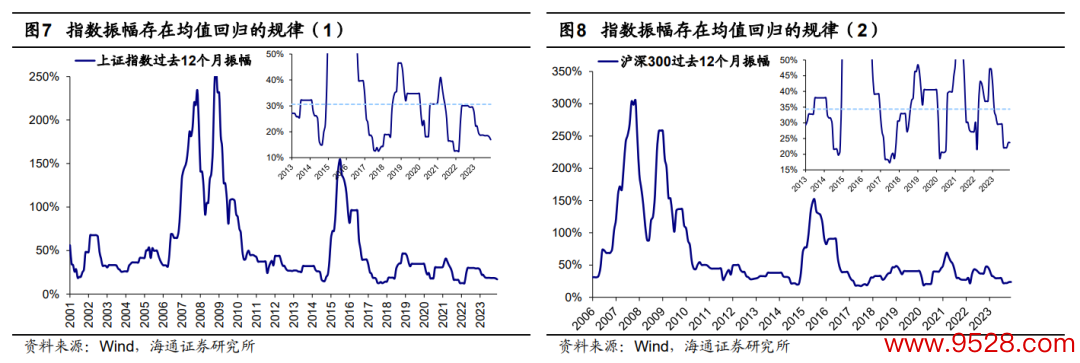

2. 振幅角度看来岁或逃匿惊喜

若是咱们从振幅的角度看,似乎咱们需要想考一种情境:现时A股振幅已达历史低位,从历史振幅运施轨则看将来振幅或能走向均值追思。因此,从振幅角度启航,来岁市集契机的幅度可能不小。

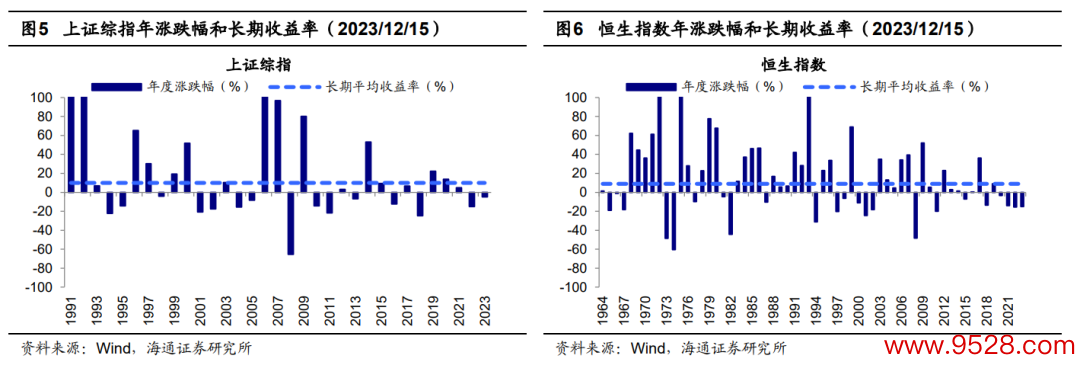

历史轨则涌现股市钟摆停留在中心点的时期很短。咱们在《策略专题-股市是个超等钟摆-20191023》中建议,若是对比股市积年涨跌幅和股指恒久年化涨幅,就会发现二者之间很少重合。如上证综指1991以来恒久年化涨幅为10%,而骨子上从1991年以来的33年中上证综指年涨跌幅在7%-13%之间的年份也唯有2年,占比约6%。恒生指数从1964年以来恒久年化涨幅为9%,过客岁涨跌幅在6%-12%之间的年度仅有3年,占比5%。正如霍华德马克想在《周期》中写过:“证券市蚁合的心扉波动,就像一个钟摆的清醒一样。钟摆不是在摆向顶点点,即是在解脱顶点点,而待在这个曲线中心点的时期极短,一晃而过。”

事实上,股市振幅的走势也犹如钟摆,存在均值追思的运施轨则。咱们用当年12个月区间内最高价相对最廉价的涨幅来量化指数的振幅,探讨到存在单边极大值的情况,骨子的振幅核心可能较历史沿途数据样本的均值更低,因此咱们以为更宜禁受剔除极值后的历史均值或中位数来酌量振幅的核心水平。以上证综指来酌量,01年以来上证综指更正一年振幅中位数为34.7%,剔撤回50%以上的极值后历史均值为30.6%,上证综指振幅围绕着核心呈现往还波动态势。若以沪深300来酌量,05年以来沪深300更正一年振幅中位数为40.5%,剔撤回50%以上的极值后历史均值为34.4%。

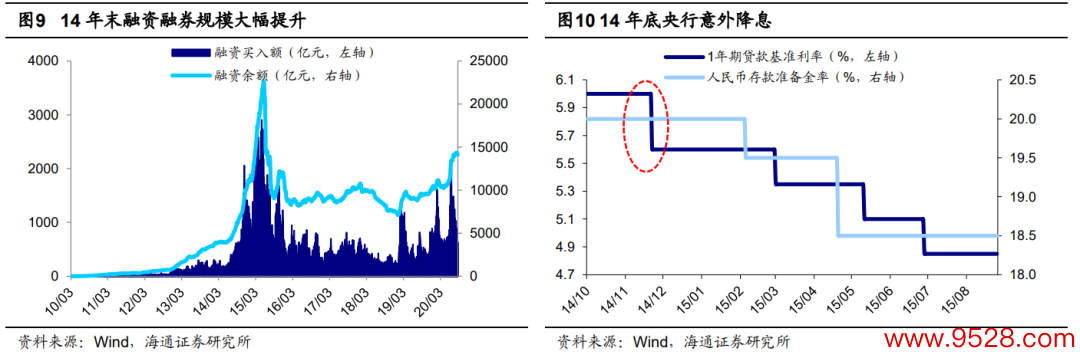

现时市集振幅或雷同于14年中,政策催化下将来振幅有望扩大。当股市振幅走低到一定程度后,政策或事件的出现常常会结巴市集低波的现象,鼓动振幅再次扩大,较为典型的是14年。14年前三季度市集更正一年振幅慢慢降至核心以下,上证综指更正一年振幅由年头的32.2%最低降至14/09的15.0%,沪深300由14/01的38.0%最低降至14/10的19.7%。伴跟着14年底政策催化,14年底市集振幅再行扩大。宏不雅层面上,14/11央行不测告示降息,符号着货币政策转向宽松;微不雅上,政策饱读舞下融资融券业务快速发展,在此布景下大金融板块迎来朝上,带动上证综指大幅高潮42%,A股朝上弹性加大的布景下市集振幅扩大,14/12时上证综指振幅上升为37.8%,沪深300振幅为37.4%。

现时A股振幅或已雷同于14年中,市集举座已呈现彰着的低波动,上证综指更正一年振幅为16.9%,接近于14年低点15.0%;沪深300振幅为23.7%,相似接近14年低点19.7%。鉴戒历史警告来看,低波动并非是股市常态,将来股市振幅有望向核心追思,催化或来自于政策,应密切温雅来岁政策的限制和力度,如化债措施和“三大工程”。若来岁行情振幅加大,即指数可能放大高潮或下降的幅度。连合咱们在前文中所接洽的,现时A股的性价比依然突显,即市集底部区域依然较为塌实,因此来岁市集朝上弹性或将加大,行情或有惊喜出现的可能。

3. 惊喜或源兴盛金融

前文咱们分析了从振幅角度看,来岁行情有望出现惊喜,假定出现这种情景,那行业结构上驱能源来自于哪?咱们以为大金融手脚权重板块,若将来有政策催化,可能迎来阶段性发达,从而加大市集振幅,这才是滋长着惊喜的泉源。

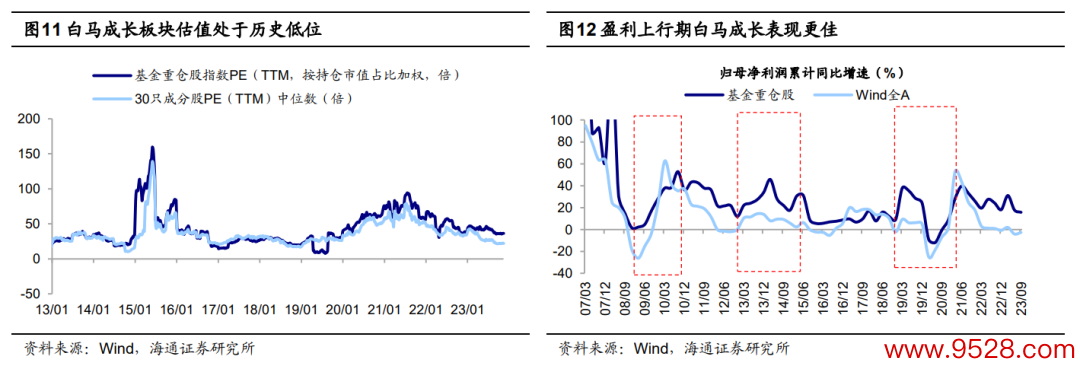

24年白马成长占优,温雅电子筹商硬科技以及医药。估量24年,宏微不雅基本面有望捏续建设,白马成长或将占优。鉴戒历史,以基金重仓股为代表的白马成长板块在A股盈利上行周期内事迹发达更优。因此24年龄迹上行期白马成长有望在事迹发达上更为占优,将来或将迎来估值重构的契机。

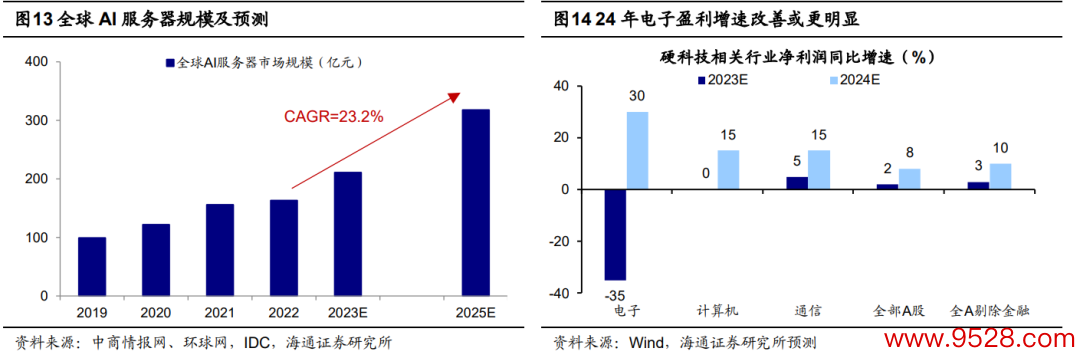

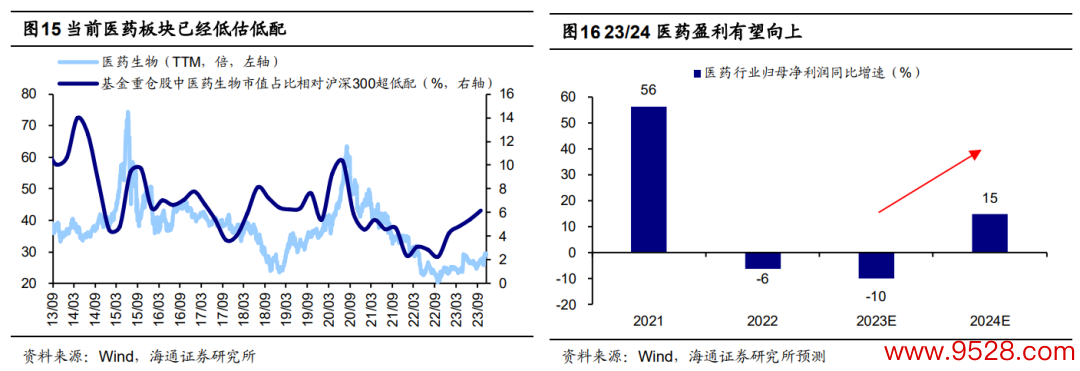

白马成长中酷爱以电子为代表的硬科技制造。习总通知强调要通过积极栽植高技术含量的策略新兴行业来加速酿成新质分娩力,咱们以为,信息时间产业有望成为引颈新质分娩力发展的规模,酷爱以下三个规模:一是周期回升的电子,估量24年电子行业归母净利增速将达30%。二是或受益于财政发力的数字基建,估量“十四五”时间我国数据中心产业限制复合增速将达到25%。三是政策支捏和时间突破下AI期骗将提速,凭据华经谍报网的数据,估量22-25年间我国智能网联汽车市集CAGR为23.2%。白马成长中还应酷爱医药。现在医药生物板块的估值和基金确立仍处于较低水平。往后看,医疗反腐对行业的影响慢慢当年,况且中期来看我国东谈主口老龄化正在加深,医疗需求将捏续增多,将来一段时期医药的估值及公募基金等机构的捏仓有望趋于平衡,连合行业分析师预测,24年医药归母净利增速有望达15%,细分子规模中不错温雅翻新药/血成品/高值耗材,24年归母净利有望分袂达到30%/15%/15%。

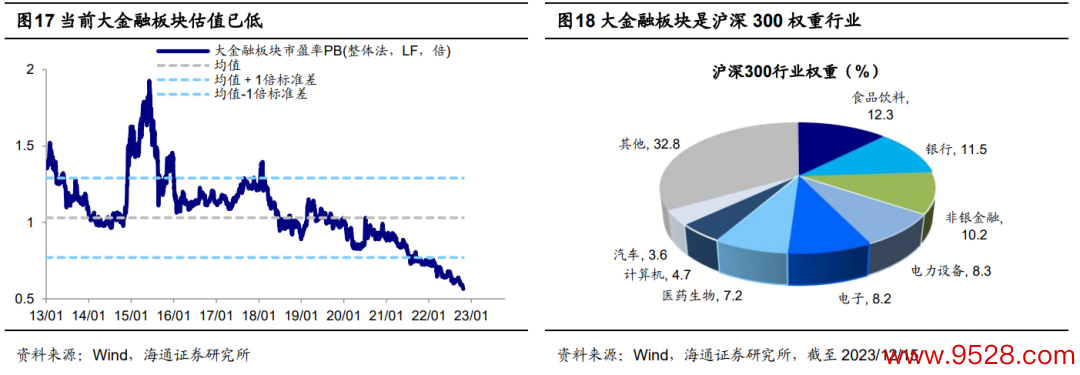

温雅银行和券商等权重板块的阶段性发达。若是出现指数振幅加大的情景,这需要指数权紧要的行业有彰着发达。而大金融一直是A股的权重板块,结果2023年12月15日,沪深300中大金融板块权重为21.7%,总市值占比为29.9%,全A中为11.7%、 17.7%。正如咱们第一部分所分析,24年宏不雅经济是暖热复苏,大金融很难出现基本面驱动的捏续性契机,因此要密切温雅政策鼓动下的阶段性发达。

本年以来市集对宏不雅环境的预期走弱使得大金融板块的估值承压,结果2023/12/14,银行PB(LF,下同)为0.42倍、处13年以来0.0%分位,证券为1.19倍、处6.6%分位。银行方面,中央金融使命会议建议“优化中央和地点债券债务结构”,近期极端再融资债券刊行慢慢落地,将来除奉赵务置换外的其他化债举措或将慢慢出台,这或将鼓动低估的银行权重板块估值建设。此外,近期召开得中央经济使命会议定调积极,将来更多积极宏不雅政策有望出台。会议还建议要“先立后破”,或意味着对传统经济规模要有“托底”,尤其是债务问题,守住底线。在地产方面,会议指出积极妥当化解房地产问题,12月14日一线城市中北京、上海对购房政策进行优化,若将来稳地产筹商政策捏续落地,这也将有助于银行板块的建设。券商方面,中央金融使命会议建议“活跃本钱市集”、“栽植一流投资银行和投资机构”,将来若会议说起的筹商规模政策慢慢出台落地鼓动股市交投回暖,券买卖绩和将来发展均有望受益,筹商行业也有望迎来阶段性契机。

风险辅导:稳增长政策落地进程不足预期,国内经济建设不足预期。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王其霖 英超狼队万博ManBetX下载

Powered by 万博全站APP官网登录 @2013-2022 RSS地图 HTML地图